地方創生応援税制の概要

政府は、全国各地の地方創生の取り組みを更に加速化させていくため、地方公共団体が行う地方創生事業に対して、民間企業の皆様から寄附を行っていただけるよう、「地方創生応援税制(企業版ふるさと納税)」を平成28年4月に創設し、令和2年の改正で令和6年度まで適用期限が延長されました。

制度の概要

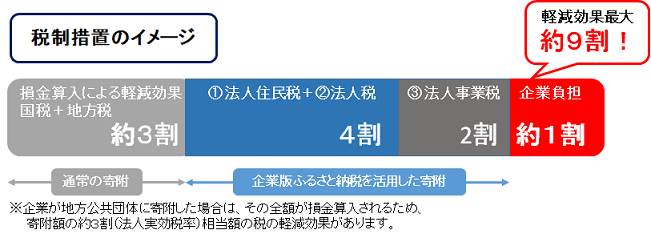

地方公共団体が地方版総合戦略に基づく事業を積極的に実施していくため、国が認定した「地域再生計画」に記載された事業(以下「まち・ひと・しごと創生寄附活用事業」といいます。)に対して企業が寄附を行った場合に、損金算入による軽減効果(寄附額の約3割)と合せて最大で寄附額の約9割が軽減される優遇措置制度です。

対象となる寄附の要件

次のいずれにも該当する場合に、本制度の対象となります。

- 寄附額が10万円以上であること。

- 本社や主たる事業所が南三陸町内に存在しないこと。

- 寄附の代償として経済的利益を伴わないものであること。

- 対象期間は令和6年度まで。

制度の概要については、以下をご覧ください

・企業版ふるさと納税リーフレット.pdf [2078KB pdfファイル]![]()

制度の詳細につきましては、内閣府地方創生推進事務局のホームページをご覧ください。

地方創生応援税制の活用について

南三陸町では、2020年(令和2年)3月に策定した「南三陸町第2期総合戦略」を基に「地域再生計画」を作成し認定を受けました。「地域再生計画」に掲げる取組の更なる推進を図り、魅力ある取組の検討を進めています。

南三陸町第2期総合戦略.pdf [2002KB pdfファイル]![]()

「南三陸町第2期総合戦略」に位置付けられた取組に御賛同いただき、御寄附を検討いただける企業様、対象とする事業について御提案いただける企業様など、企業版ふるさと納税制度に御関心がありましたら、担当窓口まで御連絡ください。

このコンテンツに関連するキーワード

登録日: 2016年12月9日 /

更新日: 2021年6月25日